4월 29일 가계대책 관리방안이 발표되면서 점차 DSR 40% 규제에 초점이 잡힐 것으로 보입니다. 최종적으로 1억 이상의 대출에 대해서는 모두 DSR 규제에 들어가기 때문에 내가 현재 DSR 몇인지 알고 있어야 자금 계획을 세우는데 문제가 없습니다.

2021.05.02 - [재테크 - 부동산/관련 소식] - 4월 29일 가계부채 관리방안 요약 - DSR 40%? 대출 한도 변화

2021.05.02 - [재테크 - 부동산/관련 소식] - DSR 계산 어떻게 할까요?

안녕하세요. 지칸입니다.

이전 포스팅에서 4월 29일 가계대책 관리방안에 대해 정리해봤습니다. 본 글에서는 내 소득 기준으로 어떻게 DSR을 계산하는지 알 수 있는 방법을 작성해 보겠습니다.

1) DSR 총체적 상환비율

2) DSR 계산기

3) DSR 적용 제외 대상 대출 종류

저의 결론) 내 소득을 알고, 각 대출원금과 개월 수만 알면 내 DSR은 쉽게 알 수 있습니다.

1) DSR 총체적 상환비율

DSR = (연간 주담대 원리금 + 연간 기타 대출 원금 + 연간 기타 대출 이자) / 연소득 * 100

위 수식으로 DSR를 구할 수가 있습니다. 다른 부분은 전부 이전부터 쓰고 있어서 알고 있을 것 같지만 이번 대책으로 기타 대출 원금에 대한 부분이 추가되었습니다.

예를 들어, 신용 대출 1억이 있다면 현재까지는 통상 10년 만기로 계산하여 연 천만원을 상환 원금으로 DSR 계산에 쓰입니다. 이번 대책으로 21년 7월부터는 7년, 22년 7월부터는 5년을 만기로 보기 때문에 기타 대출 원금이 연 1000만원->연 1428만원 -> 연 2000만원 으로 올라가게 됩니다.

연 소득이 동일하다면 대출금과 이자율이 변하지 않아도 수식 계산이 변해 DSR이 폭증하도록 되어 있습니다.

정책이 맞다/틀리다의 판단 없이 단순 수치적으로 보았을 경우.. 지금보다 부담이 되는 건 사실입니다. 이에 미리 대비를 하시기 바랍니다.

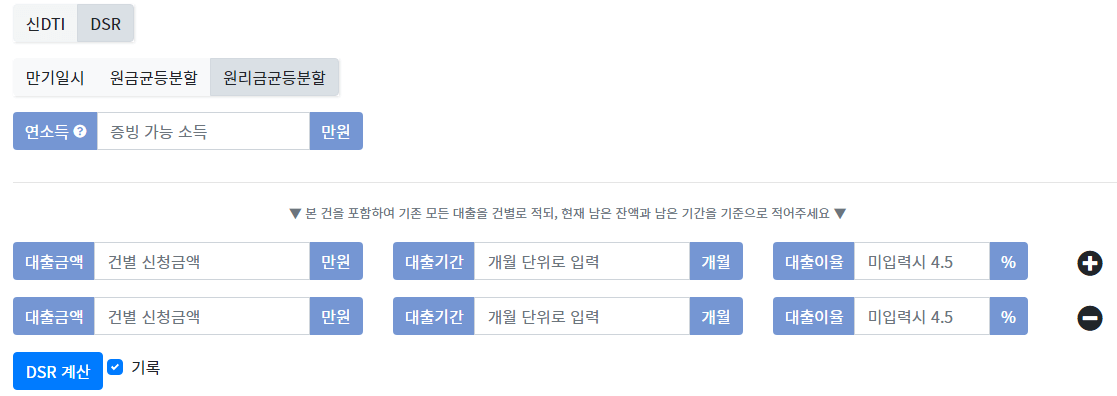

2) DSR 계산기

부동산계산기.com으로 들어가면 LTV/DTI/DSR 등 다양한 계산 방법을 제공하고 있습니다. 여기서 DTI/LVT 탭을 클릭하면 아래와 같은 DSR 계산기로 들어갈 수 있습니다.

공식적인 소득 증빙 서류로 증빙할 수 있는 연소득을 입력하시면 됩니다. 일반적인 직장인이라면 원천징수 영수증의 총급여를 입력하시면 됩니다.

주담대의 경우, 원하는 대출금액과 대출 만기를 작성하고 대출이율은 여유 있게 작성합니다. 앞으로 금리 인하보다는 금리 인상이 될 경우가 높기 때문에 여유 있게 측정하셔야 합니다.

예를 들어, 2억 4000만원, 360개월(30년), 4%

신용대출의 경우, 대출 금액과 대출이율은 작성하시면 되고 대출기간은 일자별로 차이가 존재합니다.

현재는 120개월, 21년 7월 이후는 84개월, 22년 7월 이후는 60개월로 추가해주시면 됩니다.

기타 다른 대출이 있다면 + 버튼을 클릭하여 전부 입력하시기 바랍니다.

3) DSR 적용 제외 대상 대출 종류

전세자금 대출, 예적금 담보 대출, 보험 계약 대출, 서민 금융상품, 정부 지자체 협약 대출, 자연재해 지역 등에 따른 긴급 대출, 300만원 미만 대출 등은 DSR 계산 시 포함되지 않습니다.

'재테크 - 부동산 > 관련 소식' 카테고리의 다른 글

| 3기 신도시 사전청약 일정 확인하기 1탄 (0) | 2021.07.15 |

|---|---|

| 대출이자 계산기 사용방법을 알아보자 (0) | 2021.05.04 |

| 4월 29일 가계부채 관리방안 요약 - DSR 40%? 대출 한도 변화 (0) | 2021.05.02 |

| 「공공주도 3080+」 대도시권 주택공급 획기적 확대방안 발표 (0) | 2021.02.07 |

댓글